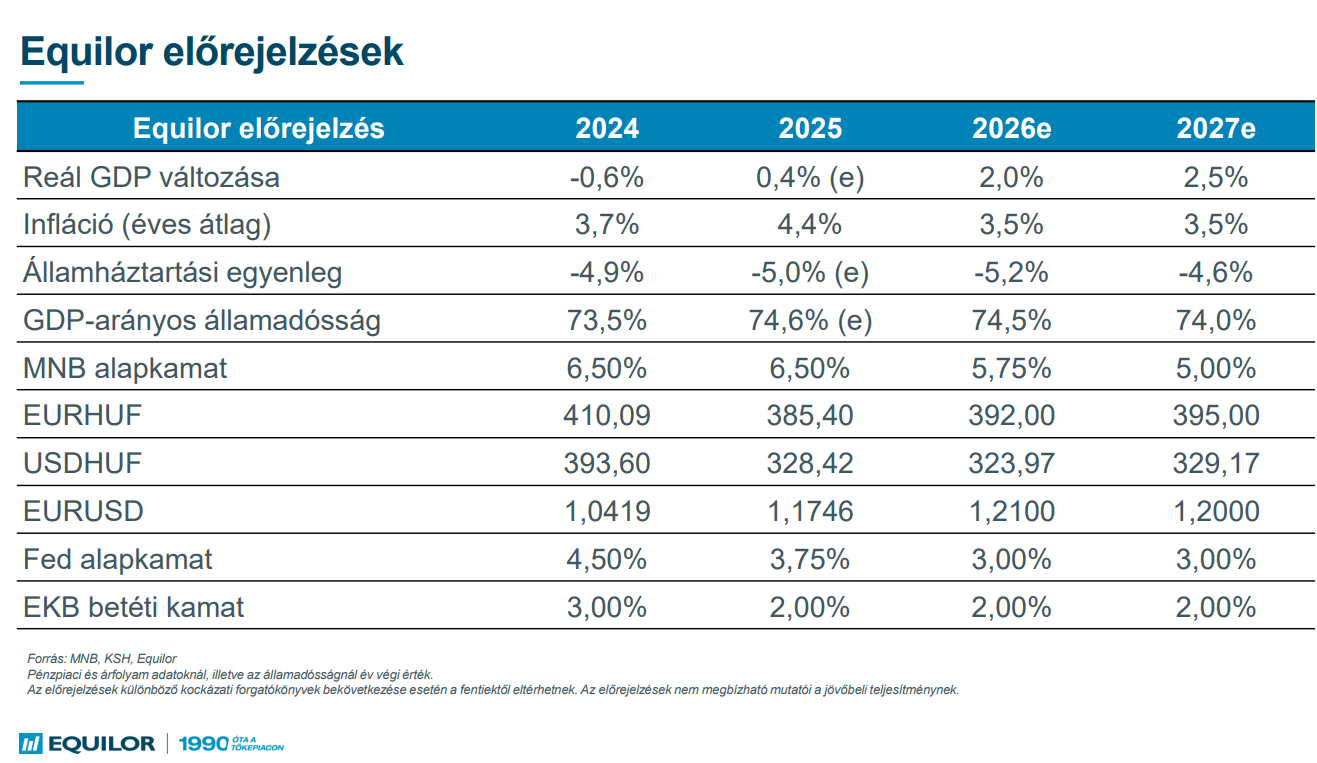

Magyarországon idén 2 százalékkal nőhet a gazdaság, az infláció 3,5 százalékra csökkenhet, miközben a jegybank három lépésben 5,75 százalékra csökkentheti az irányadó kamatot, Az euró 390 forint körül mozoghat – így látja az Equilor Befektetési Zrt. éves kilátásokat.

Az Equilor Befektetési Zrt sajtótájékoztató keretében ismertette mire számítanak idén a világban a magyar gazdaságban, és a tőzsdéken.

Globális gazdaság

A fokozott bizonytalanság ellenére fennmaradhat a mérsékelt ütemű gazdasági növekedés a világban – jelentette ki Aradványi Péter az Equilor Befektetési Zrt. vezető elemzője.

Az elmúlt időszakban bevezetett vámok és a nem csökkenő geopolitikai feszültségek negatív hatásait az amerikai és ázsiai mesterséges intelligencia (AI) beruházások, a fejlett országok költségvetési politikája és a lazuló globális pénzügyi kondíciók ellensúlyozzák.

A nemzetközi kereskedelem egyelőre lassan bővül.

Az amerikai vámok egyelőre hatástalannak bizonyultak a globális kereskedelmi egyensúlytalanságok mérséklésében, így Kína növekvő külkereskedelmi többlete újabb protekcionista intézkedéseket válthat ki a feldolgozóipar szempontjából leginkább kitett országok részéről.

Az USA-ban idén is az erős belső fogyasztás lesz a gazdasági bővülés motorja, míg az eurózónában a német fiskális élénkítéstől várható a növekedés átmeneti élénkülése az Equilor szerint.

A két meghatározó távol-keleti (Kína és Japán) gazdaság a belső kereslet tartós gyengeségével küzd, de míg Kínában ezt a történelmi csúcsra emelkedő export ellensúlyozza, addig a romló külső környezettel szembesülő Japánban célzott költségvetési élénkítésre lehet szükség.

Aradványi Péter, az Equilor Befektetési Zrt. vezető elemzője szerint a világszinten meghatározó jegybankok már elérték vagy megközelítették a semleges kamatszintet, így az inflációs kockázatok mérséklődése lehetővé teszi a kamatcsökkentési ciklusok befejezését.

Az eurózónában az irányadó ráta tartására számít a szakember 2026-ban, így nemzetközi szinten elsősorban a Federal Reserve-től várt három kamatcsökkentés és a japán jegybank esetében árazott két kamatemelés határozhatja meg a folyamatokat.

A vezető elemző hozzátette, hogy a fejlett országok államadósságának fenntarthatóságával kapcsolatos aggodalmak miatt az állampapírpiacon a hosszú hozamok a kamatcsökkentések ellenére magas szinten ragadhatnak, aminek következtében felerősödik a nemesfémek, illetve a kevésbé eladósodott országok állampapírjainak menedékeszköz-szerepe.

Magyar gazdaság

A magyar gazdaság bővülésének kedvezőtlen szerkezete mellett a GDP 2 százalékkal nőhet 2026-ban az Equilor elemzése szerint, amit a bérdinamika által támogatott belső fogyasztáson túl az új gyártói kapacitások is erősíthetnek.

Aradványi Péter kiemelte, hogy a növekedési kilátásokat továbbra is beárnyékolja a gyenge külső keresleti környezet.

A szűk költségvetési mozgásteret a kormány elsősorban a fogyasztás élénkítésére fordítja, így érdemi beruházásösztönzésre csak az uniós forrásokhoz való hozzáférés esetén lehet számítani a vezető elemző szerint,

miközben a GDP-arányos költségvetési hiány idén 5,2 százalékon, míg 2027-ben 4,6 százalékon alakulhat.

Az infláció az év első három negyedévében a toleranciasávon belül maradhat, míg éves átlagban 3,5 százalékon alakulhat, ami a Magyar Nemzeti Bank számára már az első negyedévben teret nyithat a kamatcsökkentés előtt.

Az Equilor a kedvező inflációs kilátások ellenére változatlanul óvatos megközelítésre számít a jegybanktól: idén és 2027-ben is rendre 3-3, egyenként 25 bázispontos kamatcsökkentésre kerülhet sor, így 2026 végén 5,75 százalékos, míg jövő év végén 5 százalékos alapkamatra lehet számítani a mostani helyzetben.

Tőzsdék

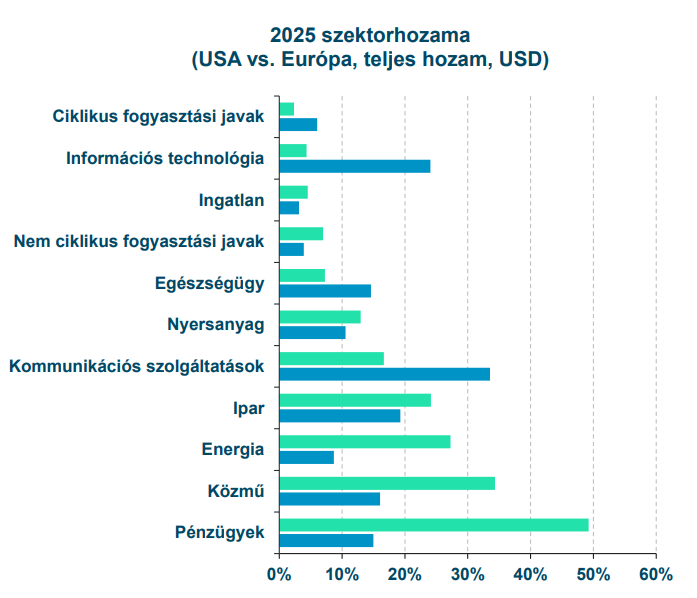

Az Equilor Befektetési Zrt. a vezető nemzetközi tőzsdéken 2026-ban is két számjegyű növekedést jelez előre elemzésében.

Takács András részvényelemző arra számít, hogy a technológiai színtéren folyó nagyhatalmi rivalizálás elsősorban a mesterséges intelligenciát és az azt közvetlenül kiszolgáló iparágakat támogatja, miközben a kereskedelmi feszültségek és az ellátásbiztonság előtérbe kerülése nyomán az infrastruktúra, energetika, illetve a hadiipar területén nyílnak új lehetőségek.

Az amerikai részvénypiacot a Fed várható kamatcsökkentései, a mérséklődő infláció és a félidősválasztások miatt előtérbe kerülő, fogyasztásösztönző kormányzati intézkedések is hajthatják.

A relatíve alulértékelt európai piacokon a fokozódó infrastrukturális- és hadiipari beruházások által érintett részvények kecsegtetnek többlethozammal az Equilor szerint.

A stabil növekedés és a kedvező kamatkörnyezet miatt az európai bankszektor lendülete is kitart.

A nemzetközi folyamatokkal összhangban a BUX-tól is 10 százalék feletti hozamra számít az Equilor az idei év során. Takács András szerint a Richter középtávú teljesítményét a Vraylar 2.0 második fázisának eredménye határozza meg, míg a MOL esetében a NIS szerbiai olajvállalat felvásárlása befolyásolhatja pozitívan a kilátásokat. Az OTP tartósan jó teljesítményét a javuló nyereségesség és a földrajzilag diverzifikált jelenlét támogatja, de az orosz operáció továbbra is bizonytalanságot hordoz magában.

Nemesfémek

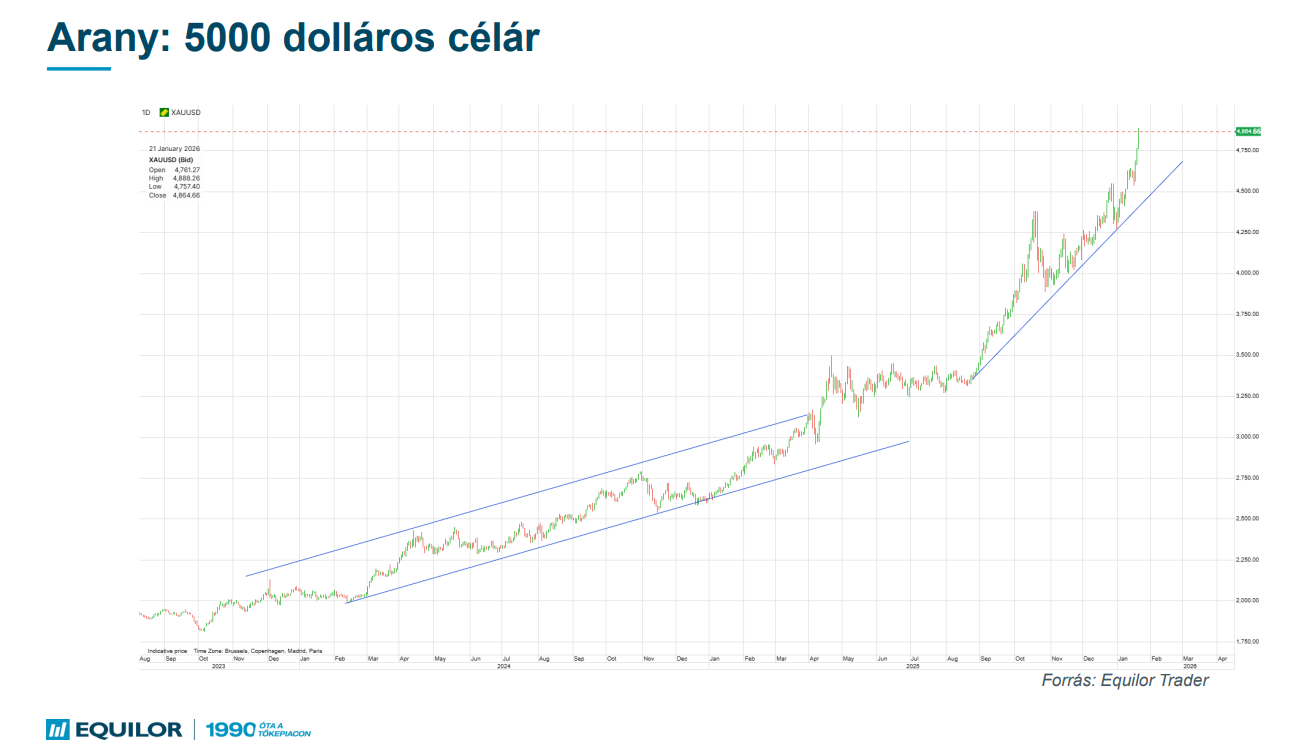

Az arany az elmúlt két év slágere volt – mondta Buró Szilárd, pénzügyi innovációs vezető.

Brutális hetven százalékos volt a növekedés 2025-ben. Stabilan magas a kereslet, a befektetők és a jegybankok is folyamatosan vásárolják.

Az arany egyértelműen visszaszerezte a korábban is meglévő menekülő eszköz szerepet.

Az Equilor szerint az idei évben is kulcsszerepe lehet az aranynak a befektetések között.

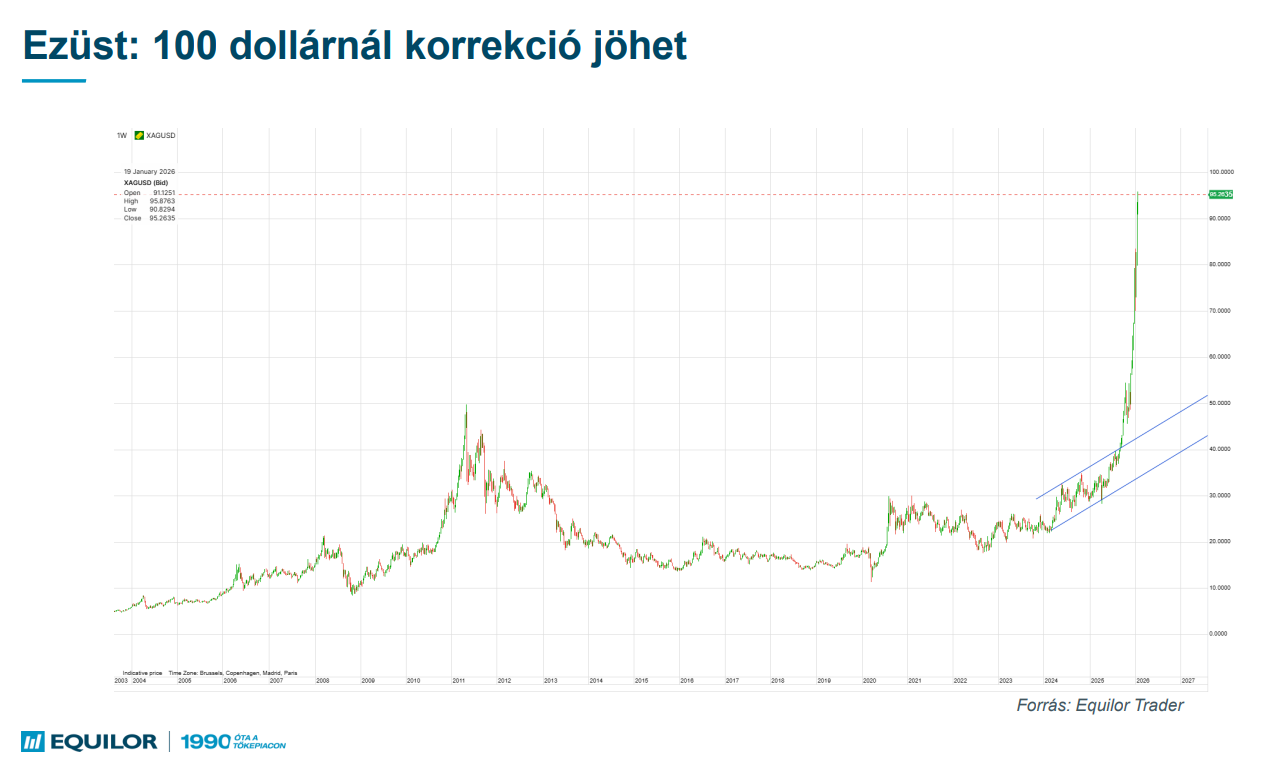

A másik izgalmas nemesfém az ezüst. 150 százalékos növekedés volt az elmúlt évben, amelyre idén még 30 százalék rárakódott.

Az ezüst felhasználása egyre szélesebb körű. Egyre több elektronikai eszköz előállításánál az ezüstnek fontos szerepe van. Sokkal nagyobb igény lenne az ezüstre, mint amennyit ténylegesen ki tudnak termelni.

Kínáé az ezüstkitermelés 60 százaléka és az ország exportkorlátozást vezetett be, január 1-től csak kormányzati engedéllyel lehet ezüstot kivinni az országból.

Buró Szilárd kiemelte sok éve dolgozik és elemez technikailag grafikonokat, de az ezüstét nagyon nehéz. Ezért célárat sem igazán tud mondani ebben az esetben.

(A jelen cikk nem minősül befektetési ajánlásnak vagy befektetési tanácsadásnak. Bármely befektetési döntés meghozatala során szükség van egy olyan vizsgálatra, amely az adott befektető személyére van szabva. A cikk vagy annak tartalmának ilyen felhasználásából, illetve azzal összefüggésben bármely más módon keletkező esetleges veszteségekért senki semmilyen felelősséget nem vállal.)