Napjaink gazdasági klímája nehezen kiszámíthatóvá teszi a vállalkozói tervezést. A családi vállalkozásoknak viszont mindenképpen valamikor szembesülniük kell az utódlással és a családi vagyontervezéssel. Ehhez a rendkívül bonyolult folyamathoz ad segítséget a pénzügyi fogyasztói szokások kutatásának piacvezető szakértő cége, a Blochamps Capital gondozásában a Családi Vagyontervezési Brosúra.

A családi vállalkozások meghatározó szerepet töltenek be a magyar gazdaságban. Számukra és a vagyonos családok számára a jövő kevésbé tűnik tervezhetőnek, mint korábban, más felkészültséget, reakciókészséget, attitűdöt követel.

Sokan gondolják újra az elmúlt évek tanulságait levonva vállalkozásuk működését és a vagyonuk hosszú távú megőrzését szolgáló irányítási struktúrákat. A generációváltással kapcsolatos szolgáltatási skála is egyre szélesebb, és a korábbinál nagyobb agilitást és dinamizmust foglal magába, hiszen a vagyonkezelés elmúlt évtizede jelentős működési- és szemléleti változásokat is hozott a pénzügyi szolgáltatók körében. Ennek következtében a világ vagyonosainak hatékony kiszolgálása az elkövetkező években sokkal komplexebbé, szofisztikáltabbá válik, az olyan célokra összpontosító pénzügyi kooperációk kialakítása, összegzése, mint az oktatás, az ingatlanügyek, a nyugdíj, a biztosítás és az egészségügy pedig mára komplex vagyontervezési alap aspektusokká váltak.

összegezte a Blochamps ügyvezető igazgatója, Karagich István.

Az utódlás kérdése a családi vállalkozások számára kulcsfontosságú, de jelentős kihívást jelent.

Hogyan vonjuk be a fiatalságot a családi vállalkozásunkba egy olyan korban, amikor bármit megtehetnek és bárkivé válhatnak?

Az időben történő felkészülés, a generációs bizalmi kapcsolat és a sikeres utódlás menedzselése elengedhetetlen az üzleti folyamatok zavartalan folytatása érdekében. Az utódlás mellett a családi vállalkozások pénzügyi tervezése, szervezése és vagyonkezelése is kritikus szerepet játszik a hosszú távú stabilitás és sikeres működés szempontjából.

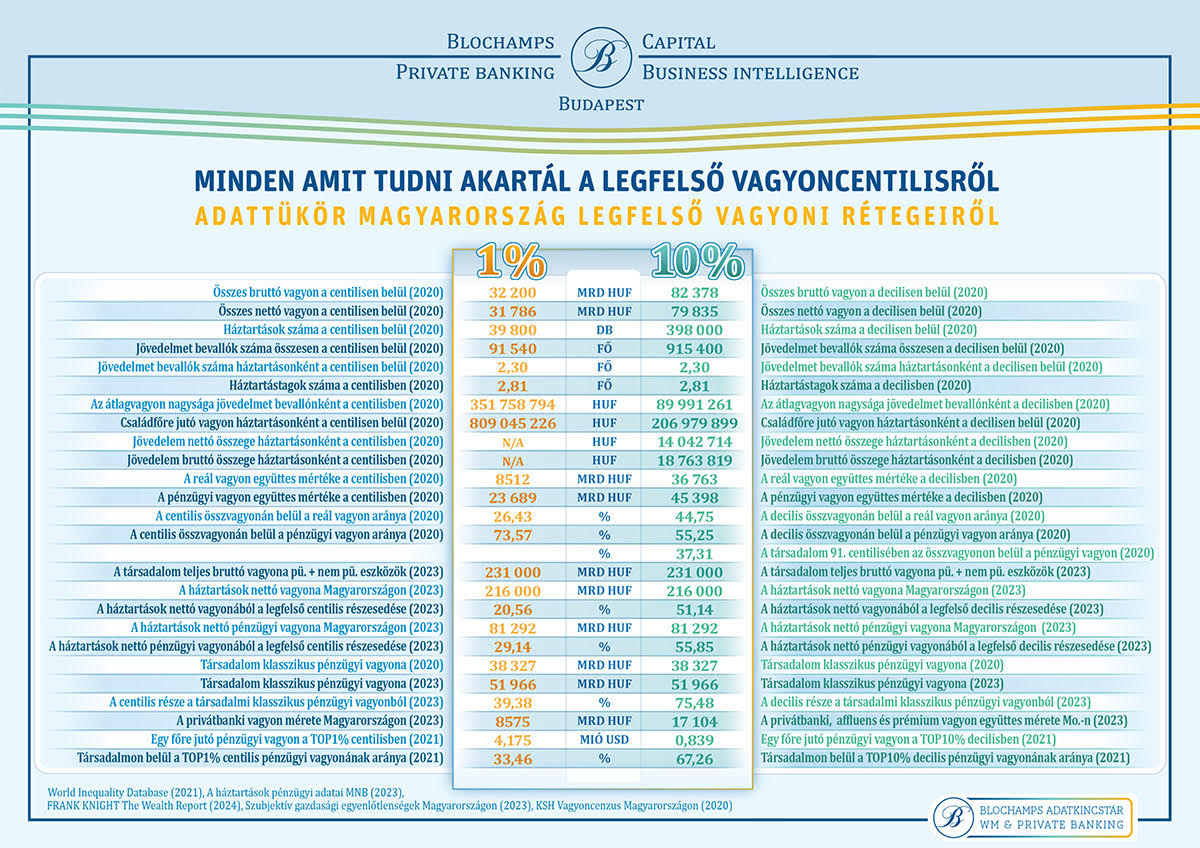

A társadalom legfelső vagyoni százalékába gyakorlatilag 35.000 háztartás tartozik, az utolsó ismert vagyoncenzus alapján 2020-ban az összes bruttó vagyonuk 32.200 milliárd forintot tett ki. A felső 10 százalék összvagyona pedig 82.378 milliárd forintra rúgott, míg a két vizsgált réteg részesedése a teljes társadalmi pénzügyi vagyonból 2023-ban 29 és 56 százalék volt, ráadásul a klasszikus pénzügyi vagyon még nagyobb súllyal, 39 és 75 százalékban koncentrálódott ide!

2010 óta a privátbankárok által kezelt vagyon Magyarországon 2349 milliárdról több mint háromszorosára, 8500 milliárd forint fölé nőtt 2024-re, ám a befektetési eszközök egymáshoz viszonyított aránya, a portfóliók komplexitása közel sem változott annyit, mint ilyen mértékű vagyoni gyarapodás mellett elvárható volna

emelte ki Karagich István.

Ez azért probléma, mert valójában a pénzügyi szolgáltatók számára is kulcsfontosságú a befektetői tudatosság mélységének építése, illetve az, hogy megalapozott szakmai információkon alapuló döntések szülessenek ebben az ügyfélkörben.

A kiadvány azzal a misszióval is született, hogy megfelelő bizalommal minden érintett családfő számára egy olyan sorvezető legyen, amely megalapozott döntésekre ösztönöz a sikeres jövőtervezés felé, a családi cégeket felkészítve, hogy biztos alapokat nyújtsanak sok évtizeden át a jövő generációi számára.

A családi vállalkozások kulcsszerepet játszanak a magyar gazdaságban, de a jövő tervezhetősége ma kevésbé biztos, mint valaha. Az új kihívásokra való felkészüléshez rugalmasság, reakciókészség és alapos tervezés szükséges. Sok vállalkozás újraértékeli működési stratégiáit és vagyonkezelési struktúráit, miközben a generációváltás szolgáltatási igényei is folyamatosan változnak.

Az elmúlt 5 évben alakult meg a legtöbb családi és professzionális vagyonkezelő vezetésével működő vagyonkezelési struktúra. A többség azonban pusztán a bizalmi vagyonkezelési és/vagy alapítványi jogi keretrendszer megteremtéséig jutott el. Az igazán nagy falat a vagyon megőrzése, gyarapítása és a vagyon tulajdonosainak, azaz a családtagoknak a kiszolgálása (az ún. Family Office). Ez pedig gyakran nem vagy csak rendkívüli erőfeszítések mellett oldható meg „házon belül”, azaz kizárólag a családtagok segítségével. Ráadásul a legrátermettebb család sem képes komoly felkészülés és tervezés nélkül megalkotni a gyakran generációkon átívelő időtávon is sikeres családi vagyonkezelés receptjét.

emelte ki Illés István, az Apelso Wealth Management cégtársa.

Az utódlás kérdése kritikus fontosságú a családi vállalkozások számára, a sikeres átadáshoz időben történő felkészülés és bizalmi kapcsolat szükséges. Emellett a komplex pénzügyi tervezés és vagyonkezelés is alapvető a hosszú távú stabilitás és sikeres vagyonműködtetés érdekében.

Az elmúlt évek során a privátbanki szakma, a pénzügyi portfóliómenedzsment és a bizalmi vagyonkezelők laza együttműködésben, mégis jellemzően önmaguk álltak rá olyan fejlődési pályára, melynek eredményei 2023 végére több, mint indokolttá tették egy formálisan összehangolt szolgáltatási struktúra kialakítását.

mondta Pleschinger Gyula Márk, az MBH Bank igazgatója.