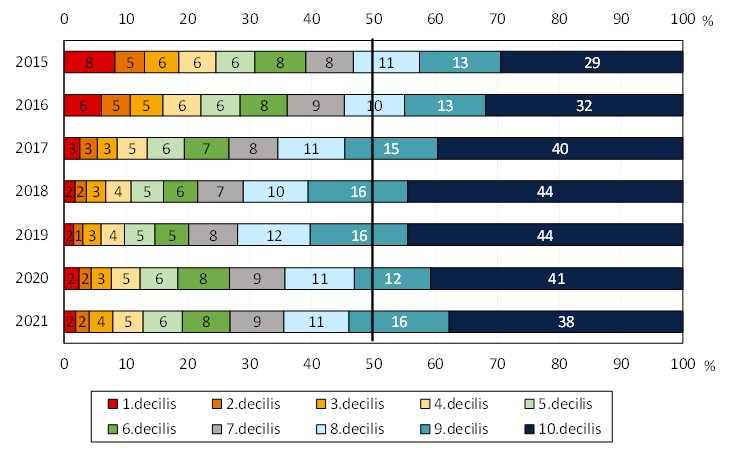

2017 óta a lakáshitelek fele a felső két jövedelmi tizedben, azaz a társadalom legmagasabb jövedelmű 20 százalékában hasznosul. Ezen belül is a legfelső jövedelmi tized aránya a meghatározó, amelynek részesedése 2018-ban és 2019-ben volt a legnagyobb: ezekben az években a lakáshitelek 44 százaléka mögött állt a relatíve legmagasabb jövedelmű adós. Ezzel párhuzamosan a medián alatti jövedelmű szegmensekből (azaz a társadalom alacsonyabb jövedelmű feléből) a lakáshitel-felvevők aránya alig érte el a 20 százalékot – írja elemzésében Fellner Zita, amely az MNB honlapján olvasható.

Az új hitelciklusban dinamikusan emelkedett a lakáshitel-kihelyezések értéke, azonban ez elsősorban a magas jövedelműeket segítette lakáscéljai megvalósításában.

Az adósok hitelfelvételkori jövedelmére 2015 óta áll rendelkezésre részletes információ.

Ekkor kerültek bevezetésre az adósságfék-szabályok, amelyek célja az egyéni szintű túlzott eladósodás elkerülése.

A jövedelemarányos törlesztőrészlet mutató legfeljebb 50 százalékban maximálja az adósságszolgálat mértékét a havi – igazolható – jövedelem arányában.

A jelenlegi lakáspiaci ciklus intenzív árdinamikája a lakáshitel-összegek emelkedését is magával vonta, ami adott futamidő mellett egyre nagyobb havi törlesztőrészleteket eredményezett.

Így a bérszínvonal emelkedése mellett is elsősorban a magasabb jövedelmű társadalmi szegmensek jutottak lakáshitelhez az elmúlt években.

Gondolni kell a szegényebb jövedelműek lakáshelyzetére is

Összességében tehát az elmúlt években döntően a relatíve magas jövedelműek lakáscéljai valósulhattak meg a lakáshitelek felvétele révén.

A bankrendszer stabilitása szempontjából kedvező, hogy a magasabb jövedelműeknél koncentrálódik a lakáshitelek nagyobb része, hiszen ezek az adósok átlagosan ellenállóbbak a gazdasági sokkokkal szemben, így a hiteltörlesztés folytonossága jobban biztosított.

Arra is rávilágít azonban, hogy szociálpolitikai célok a lakáshitelezésen keresztül csak korlátozottan valósultak meg, és van még mozgástér arra, hogy az ingatlancélú hitelek szélesebb körben segítsék a lakáshoz jutást.

1. ábra: Az új lakáshitelek adósai jövedelmi decilisek szerint

Megjegyzés: A jövedelmi decilisek a jövedelemmel rendelkezőknek a jövedelem nagysága szerint rendezett, majd tizedekre bontott (egyenlő számosságú) csoportjai. A függőleges vonal a lakáshitelek 50 százalékát jelöli. A jövedelmi decilisek határai Eurostat adatok alapján. Adós és adóstársak együttes jövedelme egy főre vetítve. Forrás: MNB.