Stabilan nő a Mastercard Digitális Fizetési Indexének értéke, amely a magyar gazdaság digitális fejlettségét nézi már öt éve három szempontból, infrastruktúra, tudás és használat. Az indexből kiderül, hogy nő az infrastruktúra, és többet is használjuk a digitális eszközöket, a tudásunk azonban nagyjából szinten maradt. Az is látható, hogy nő a készpénzhasználat, egyre több helyen készpénzben fizetik a dolgozókat.

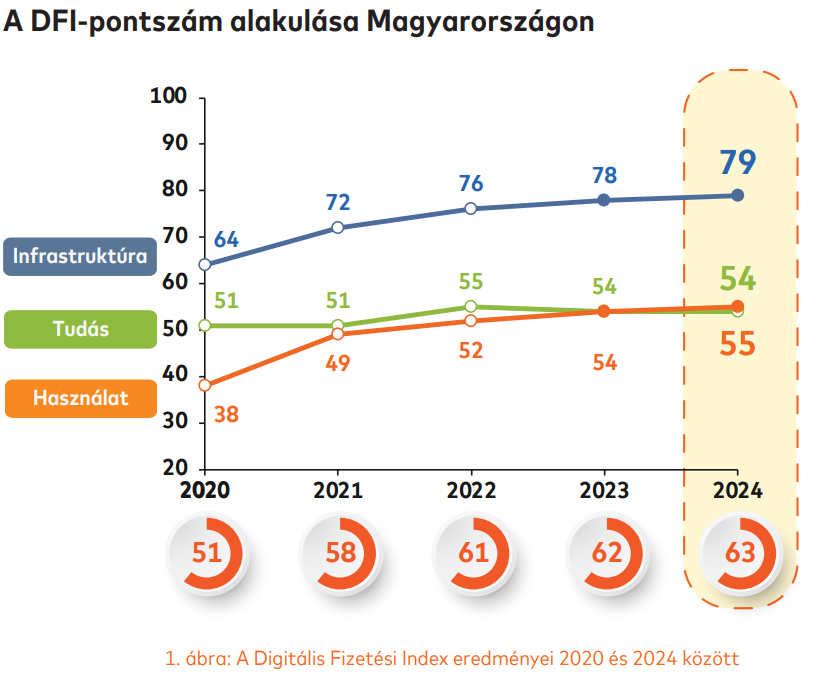

2024-ben sem szakadt meg a Mastercard Digitális Fizetési Indexének (DFI) ötödik éve tartó növekedése: a mutató most – egy pontos emelkedéssel – 63 ponton áll (a lehetséges 100-ból).

Az Index öt éve változatlan módszertannal készül az összehasonlíthatóság érdekében.

Öt év alatt 12 ponttal emelkedett – folyamatos javulást mutatva – a Mastercard Digitális Fizetési Indexe Magyarországon. A minden évben azonos módszertannal kiszámított mérőszám nyilvános forrásokból származó (például jegybanki) információkra, a Mastercard saját adatállományára és kutatásaira, valamint a pénzügyi szektor szakértőivel készített interjúkra támaszkodva határozza meg az egész gazdaság digitális fejlettségét is mérő mutatót.

Az elmúlt öt év távlatából és a legfrissebb, 2024-es DFI-jelentésből is az látszik, hogy a vizsgált három pillér – Infrastruktúra, Tudás és Használat – közül a Tudás fejlődése elmaradt a másik két pillér erősödése mögött.

Ugyanakkor a 2024-es évet meghatározta az a trend is, hogy piaci szereplők erőteljesen invesztáltak az infrastruktúrába – az új technológiák bevezetése mellett az elmúlt években a Mastercard Doppio programja maga is hatékonyan támogatta az elfogadói hálózat bővítését – valamint a szabályozási környezet is kedvezően változott.

A Mastercard Doppio nevű infrastruktúra-fejlesztő kezdeményezése a magyarországi kártyaterminálok számának megduplázását tűzte ki célul, a fizetési eszközök piacának modernizálása és az adminisztráció digitalizálása mellett, lehetővé téve, hogy a kereskedők akár saját okostelefonjukat is terminálként használják.

Infrastruktúra: új, növekvő népszerűségű fizetési csatornák

Az Infrastruktúra alappillér pontszáma 79-re emelkedett, ami az előző évhez képest kismértékű, de folyamatos előrelépést mutat, főként a fizetési csatornák szélesedésének köszönhetően.

A kibocsátói oldalon a mobiltárcák elérhetősége teljeskörűvé vált (2024-ben minden kibocsátó engedélyezte az Android-alapú tárcamegoldásokat), és a Google Pay teljes körű integrációja különösen erős hatást gyakorolt a mobiltárcás tranzakciók számának növekedésére.

Ugyanakkor a terminálok és elfogadói oldali megoldások további kiterjesztésére van szükség. A digitális fizetés szempontjából releváns vállalkozások mintegy fele még mindig nem fogad el kártyát; ezen belül a szolgáltatói szegmens (pl. szakemberek, egyéni vállalkozók, stb.) a legkevésbé terminalizált.

A 2024-es év újdonsága volt a kiberbiztonsági komponensek hivatalos bevonása az infrastruktúra értékelésébe. A készpénzmentes infrastruktúra alkomponens pontszáma 77 lett – a korábbi 86-ról – ami csökkenésnek látszik, de ez nem jelez számottevő negatív fordulatot: főként abból adódik, hogy új, magasabb elvárásokat és több kiberbiztonsági mérőszámot (valós idejű csalásfigyelés, AI-alapú pontozás, kockázatalapú tranzakcióértékelés) összesít a mérőszám.

Az MNB 2024. április 1-jétől kötelezővé tette a fizetési kérelem funkció bevezetését a bankoknál, ami a fizetési kérelmek általános elterjedéséhez vezetett. Tavaly 1,1 millió fizetési kérelmet regisztráltak; összesített értékük közel 120 milliárd forintot tett ki, ami 14-szeres növekedést jelent 2023-hoz képest.

Használat: 220 millió azonnali fizetés

A Használat pillér 55 pontra emelkedett, az érték egy ponttal haladja meg a 2023-as mutatószámot. Ez a változás elsősorban a meglévő, jól ismert digitális megoldások (érintésmentes kártyás fizetés, banki átutalások) intenzívebb alkalmazásának köszönhető.

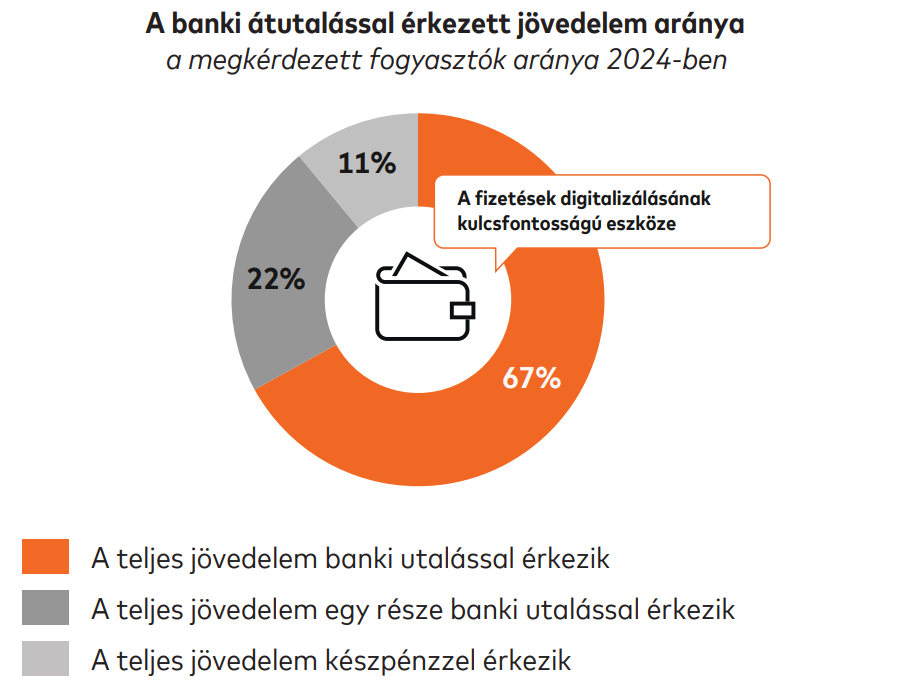

Az érintésmentes elfogadás mértéke 2024-ben közel 99%-ra nőtt. A bankszámláról kezdeményezett digitális átutalások aránya is magas, elérte a 91%-ot.

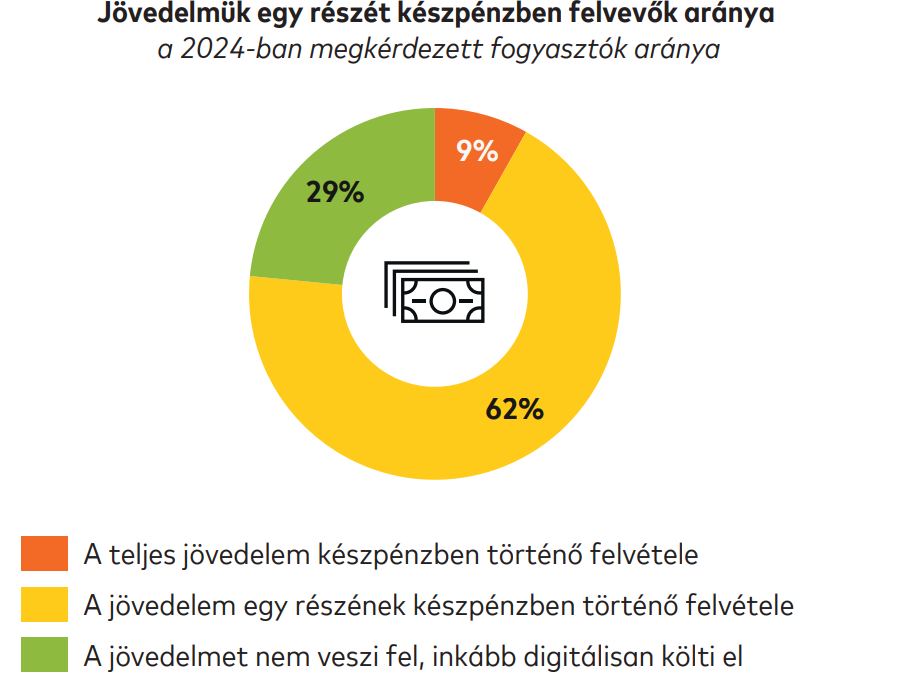

A kártyás vásárlások volumene és darabszáma meghaladta az ATM-ből történő készpénzfelvételekét, ám az ATM-felvételek még mindig a tranzakciók bő harmadát képviselik, így a készpénz jelenléte a fizikai fizetésforgalomban továbbra is számottevő.

A lakosság egyharmada a jelentés adatai szerint még mindig részben készpénzben kapja jövedelmét, 9% pedig kizárólag készpénzes jövedelemmel rendelkezik, ami a digitális fizetési eszközök teljeskörű elterjedésének határát jelzi.

A modern digitális fizetési csatornák — mobiltárcák, mentett kártyaadatok, számlaalapú mobilfizetések — használata tovább nőtt: a mobiltárcás tranzakciók aránya 6 százalékponttal emelkedett a Google Pay kibocsátói integrációjának hatására (a tárcás tokenizált tranzakciók részaránya 23%-ról 29%-ra nőtt), és a mentett kártyaadatok használata is élénkülést mutat az online vásárlásoknál. Ugyanakkor az innovatívabb megoldások – mint a viselhető eszközökkel történő fizetések és a BNPL-részletfizetések offline/online kombinált elfogadása — még kezdeti fázisban vannak.

Fontos eredmény, hogy 2024-ben több mint 220 millió azonnali fizetési tranzakciót bonyolítottak le, ami éves szinten 12%-os növekedést jelent, és az ezekhez kapcsolódó forgalom mintegy 62 ezer milliárd forintot tett ki (az éves növekedés mintegy 22% volt).

Tudás: kihívások a növekedés előtt

A Tudás pillér 2024-ben stagnált: a részindex 54 ponton maradt, így ez a terület jelenti a Mastercard Digitális Fizetési Index alapján a három pillér közül a legnagyobb kihívást.

A jelentés különösen hangsúlyozza a társadalmi egyenlőtlenségekből fakadó, „digitális szakadék” típusú különbségeket: a magasabb iskolai végzettségű és nagyobb jövedelmű csoportok lényegesen jobban teljesítettek a tudásteszten, míg az alacsonyabb végzettségű és jövedelmű rétegek gyengébb eredményt értek el.

Az életkor szerinti megoszlásban a 30–49 évesek szerepeltek a legjobban.

A csalások tapasztalata és a nagyobb médiafigyelem visszafogja az újdonságok iránti nyitottságot, ezért a kiberbiztonsági fejlesztések és a fogyasztói edukáció párhuzamos, összehangolt végigvitele elengedhetetlen. A Tudás pillér erősítésére irányuló javaslatok között szerepelnek felnőttképzési programok, a hátrányos rétegek elérésére szabott offline és helyi jellegű kommunikációs kezdeményezések, továbbá a bankok és szabályozó hatóságok együttműködésében megvalósuló központi tájékoztatási kampányok.

„A pénzügyi digitális átállás magyarországi folyamatáról kedvező képet ad a Digitális Fizetési Index ötödik éve tartó emelkedése, ugyanakkor annak rész-adatai kijelölik azt a területet is, ahol teendőnk van a jövőbeni növekedés érdekében. Komoly szakmai érvek szólnak amellett, hogy a folyamatos fejlődés fenntartásához az edukáció terén összehangolt és célzott erőfeszítésekre van szükség annak érdekében, hogy a Tudás alindexnél látható lemaradást ledolgozzuk. A digitális fizetési ökoszisztéma minden területén prioritásként kell kezelni a tudásban leszakadó csoportok felzárkóztatását, többek között a kiberbiztonsági veszélyek miatt is, amelyek nagy hatással vannak az ökoszisztéma igen magas bizalmi tőkéjének megóvására” – fogalmazott a Digitális Fizetési Index tapasztalatai kapcsán Márkus Gergely, a Mastercard Magyarországért és Szlovéniáért felelős country managere.

A Mastercard Digitális Fizetési Index innen letölthető.